Danke erst einmal für die vielen Antworten & erweiterten Hinweise!

Zu keinem Zeitpunkt wird man 500 Euro PKV zahlen, außer man hat 6+ Kinder. Dann wird man aber eh TZ arbeiten und dann zieht auch wieder mein Argument von oben.

500€ wären aber auch erst ab 70% Teilzeit lohnenswert:

PKVvGKV.xlsx

http://www95.zippyshare.com/v/aGTuD2bF/file.html

Habe Gehalt hierüber erhalten: http://oeffentlicher-dienst.info/beamte/nw/

Und GKV-Werte einfach hierüber, habe TK als KK gewählt - ist aber für andere meist identisch: https://www.krankenkassen.de/gesetzliche-kr…eitragsrechner/

Nein, ganz sicher nicht, denn da hat man ja wenigsten noch einen Beihilfeanspruch, der entfällt aber in anderen Gründen bei Beurlaubung ohne Bezüge (z.B. zur Pflege der Tante) komplett, sprich da muss man dann 100% PKV zahlen (also in meinem Falle dann das 3,5 fache des Beitrages, sprich dann man eben ca. 1000 Euro, ohne Einkommen zu haben.

100% PKV, kann ich nachvollziehen. Man hat ja den PKV-Vertrag abgeschlossen. Aber warum diesen dann mal 3,5 rechnen, wenn man nicht mehr arbeitet?

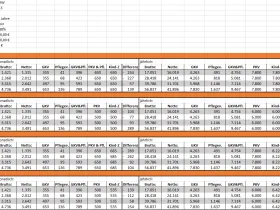

Mal ein paar konkrete Zahlen:

Mein Mann bekommt A13, ich A12. Mein Mann arbeitet Vollzeit, ich mit halber Stundenzahl. Bei unserem Einkommen würde die GKV für uns beide (einschließlich Pflegeversicherung) ca. 625 Euro im Monat kosten, die PKV einschließlich 4 (!) Kindern kostet uns monatlich 596 Euro.

Wir haben also sowohl Teilzeit, als auch viele Kinder, und kommen trotzdem in der PKV günstiger weg.

naja, einer hat Teilzeit, der andere Vollzeit. Also 75% insgesamt. Interessant wäre ja die Grenze, ab wieviel Prozent sich die GKV lohnt für den Durchschnittsmenschen bei möglichst ähnlicher Versicherungsleistung.

@MaraS

Wie würdet ihr mit nur 625€ in der GKV hinkommen? Das wären doch lediglich die AN-Anteile und als Beamte müssen 100% selbst bezahlt werden. Alleine für mich in A13 VZ müsste ich den Höchstsatz von etwa 717€ zahlen.

Ich dachte als Beamte, müsste man nur den Höchstsatz zahlen, wenn du über 4350€ Gehalt kommst: https://www.krankenkassen.de/gesetzliche-kr…elbststaendige/ Also 682,95 + Pflege: 793,88. Oder muß man 793,88*2(wegen Arbeitgeberanteil) = 1587,76€ zahlen?

Beides allerdings schneller passiert als man denkt - mein Vater hatte mal riesigen Ärger mit der Debeka, weil er eine (unbedeutende) Rechnung versehentlich zwei Mal eingereicht hatte, und wie schnell man sich mit den Gesundheitsfragen in die Bredouille bringen kann, möge man z.B. bei http://www.frag-einen-anwalt.de nachlesen. Ich weiß schon, dass es jedem braven Beamten (und ein Lehrer IST ein braver Beamter oder wird erst gar keiner) schon mangels Traute völlig fern liegt, seine Versicherung zu behumpsen, aber manchmal geht das schneller als man denkt.

Der Link führ nur allgemein zu der Seite, welchen Fall meinst du genau?

BEreits erlebt. Und natürlich geht mehr als 30% Risikozuschlag sobald die ersten Monate (meine 6) der Erstverbeamtung um sind.

Also nein, diese Infos sind nicht falsch, da wird dann eben auch einfach behauptet, Krankheit x hätte man wissen müssen. Mag vielleicht inzwischen nicht mehr ganz so einfach sein, wie früher, aber unmöglich ist es leider immer noch nicht.

Also über die Öffnungsklausel, kommt man mit 30% Zuschlag auf den gewählten Tarif in die Versicherung. Und nachdem 6 Monate abgelaufen sind, schlagen die nochmal X% obendrauf? Sind nicht diese 30%-Öffnungsklauselzuschlag recht egal, da die PKV ja auch im Verlauf der Versicherungsjahre für Versicherte ohne Aufschlag, einen Aufschlag verinbaren können. Wenn sie sich z.B. das Bein gebrochen haben etc.